据国际金融报2026年6月10日报谈,比亚迪董事长王传福在6月9日召开的股东大会上,直面股东“股价未能反馈后劲”的质疑,明确暗示“最坏时刻已过”,并抛出2030年冲刺人人车企限制第一的弘大主见。

博亚体育app中国官网入口

在深圳坪山比亚迪总部启迪厅举行的这场股东大会有近千名股东干涉,创下历史最大限制。但会场表里的歧视并不简易——纵容6月9日收盘,比亚迪A股股价报90.31元/股,港股报86.6元/股,年内抓续触动走低。这场大会,王传福要回话的问题唯唯独个:功绩和股价双跌,比亚迪的王牌到底还在不在?

三重压力同期袭来

2026年开年,比亚迪遭逢了三年以来最大的一波进修。

1—5月累计销量140.5万辆,同比下降20.32%。一季度财报数据愈加精明:营收1502.3亿元,同比下滑11.8%;归母净利润40.8亿元,同比下滑55.4%。营收利润双降、销量大幅着落——这位新动力赛谈的领跑者,一下子踩进了延缓带。

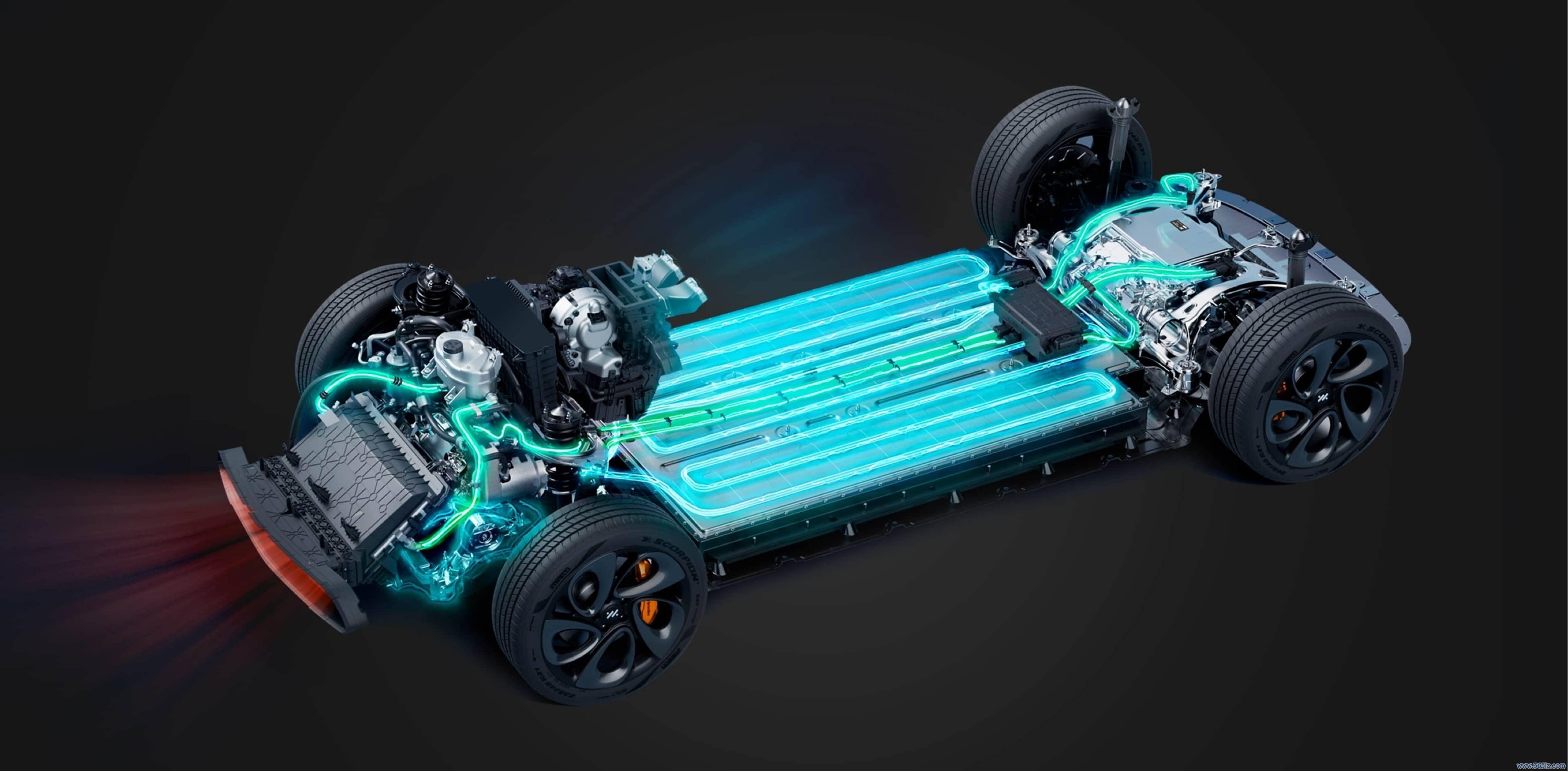

多重压力同期蚁合炫耀。第一重来自战略面:2026年1月1日起,新动力汽车购置税从免征调治为减半,平直导致2025年11月、12月市集需求被严重透支,国内新动力车渗入率从2025年12月的50%骤降至32%;第二重来自成本面:一季度东谈主民币增值带来大额汇兑亏本,财务用度由昨年同期收益19亿元转为亏本21亿元,仅这一项就吞吃了近大致利润;第三重来自供应面:第二代刀片电板产能尚在爬坡期,供应不及制约了整车录用。

几家机构同步下调了对比亚迪的盈利瞻望。法巴在诠释中指出,市集对比亚迪本年盈利预期可能过度乐不雅,若一季度利润回落态势不竭,全年盈利存在进一步下调风险,给出了“跑输大市”的评级。

但王传福说:最坏的时刻已过程去

在三重压力的夹攻下,王传福莫得遮蔽,而是给出了一个明晰的判断:1—2月是压力最大的时代;3月第二代刀片电板与闪充本事发布后,市集订单快速回暖;5月销量胜利转正,当月达38.35万辆——“最坏的时刻已过程去”。

他划出了明晰的发展节拍:“本年看电板,来岁看产能,2030年冲人人第一”。产能端,面前销量增长的中枢抑止身分并非订单不及,而是第二代刀片电板产能爬坡进程,dafa大发手机版app当今正以每月2万至3万片的速率稳步爬升。本事端,国内L3自动驾驶磋商圭臬已持重出台,比亚迪在芯片、算法、数据层面已实现自主可控。出海端,公司岁首制定的国际出口主见有望逾额完成。

这不是空乏的提振,而是有具体落点的节拍表。

本事还在跑,仅仅被市集低估了

在股东会上,王传福坦言,成本市集对公司的估值确乎未能匹配本色价值。这句话点出了一个时弊矛盾——比亚迪的本事底牌并莫得变少,而是市集对本事退换为利润的节拍产生了怀疑。

事实是,比亚迪的本事储备依然塌实。在电动化鸿沟,第二代刀片电板实现了5分钟从10%充至70%的电量,并在-30℃极寒环境下高效驱动;2026年第三季度将实现半固态电板量产。在智能化鸿沟,自研4纳米智驾芯片“璇玑A3”已在5月28日的智能化发布会上发布,全系车型可选装“天使之眼”智驾系统,智驾渗入率有望进一步晋升。在人人化层面,国际产能的腹地化布局也在加快,当今变成泰国、巴西、匈牙利等多个国际工场。

本事底牌莫得丢。市集与价值的错配,仅仅暂时的节拍差。

汇丰扣问此前指出,比亚迪与特斯拉的市值差距已扩大至14倍,该行并不认为存在合理的情理诠释这种差距。多家机构给出了正向判断:东方证券瞻望2026-2028年EPS离别为4.64、5.37、6.24元,保管“买入”评级;近六个月累计共26家机构发布了比亚迪的扣问诠释,其中17家给以“买入”评级,平均瞻望主见价127.04元。

机构的不雅点或然存在不对,但一个共鸣正在变成:面前的股价低迷,更多体现的是短期压力的蚁合开释,而非永久价值的根底动摇。

从短期波动到永久价值

比亚迪的本事底牌其实从未销毁。市集的慌张,开首于利润达成的节拍被打乱;但公司的节拍判断明晰——二代刀片电板爬坡仅仅时候问题,国际市集增长通谈也曾翻开,智能化和固态电板的本事储备也在稳步推动。投资者老是盯着目前阿谁波动的数字,却容易忽略一个更朴素的知识:委果的本事壁垒,不是靠短期财报堆出来的。

目前遇到的不是永久拐点,而是成长中的全部坡。关于股东和投资者来说,这可能亦然一个值得再行注目的时机——当市集对短期压力过度订价之时,委果的永久价值每每被严重低估。

你以为比亚迪能重回巅峰吗?迎接在驳倒区聊聊你的倡导dafa大发手机版app。